Il CSC stima un calo della produzione industriale italiana a marzo (-1,5%), dopo il rimbalzo statistico di febbraio (+1,9%). Le dinamiche inedite dei prezzi delle commodity, con particolare riferimento al rincaro del gas naturale che esibisce tassi di variazione a 4 cifre (+1217% in media nel periodo del conflitto sul pre-Covid) e quello del Brent, che è a 3 cifre (+104%), misurano l’ordine di grandezza dello shock di offerta che sta colpendo l’attività economica italiana ed europea.

Indici di sentiment sull’attività imprenditoriale e di fiducia, in flessione a marzo, preannunciano rilevanti ripercussioni sull’effettiva capacità di tenuta delle imprese nei prossimi mesi.

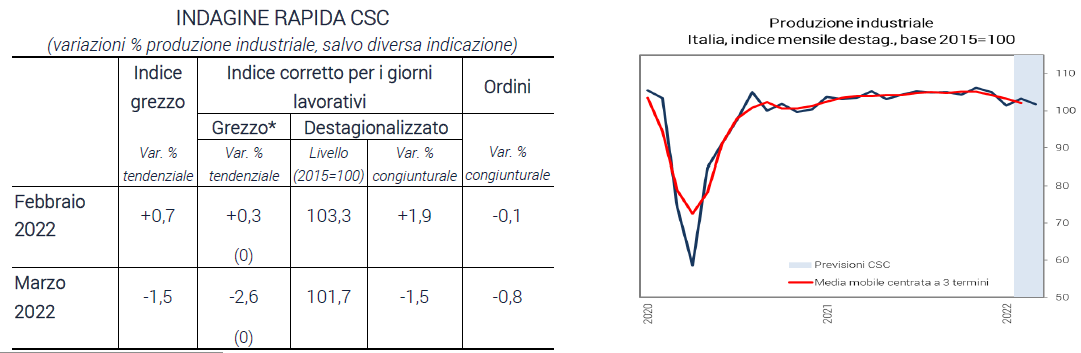

Come sta andando la produzione industriale in Italia

I risultati dell’indagine rapida del CSC rilevano a marzo una flessione della produzione industriale di -1,5%, dopo il parziale rimbalzo registrato a febbraio (+1,9%). Nel 1° trimestre 2022, quindi, il CSC stima una diminuzione della produzione industriale di -2,9% rispetto al 4° trimestre del 2021, che inciderà negativamente sulla dinamica del PIL. Gli ordini in volume diminuiscono a marzo di -0,8% su febbraio, quando erano scesi di -0,1% su gennaio: dati molto negativi per le prospettive della produzione da aprile.

Dopo l’intensa caduta registrata a gennaio (-3,4%), il parziale recupero di febbraio è dovuto prevalentemente ad un effetto base di rimbalzo statistico. Il deflagrare del conflitto ha accentuato da fine febbraio l’incidenza dei fattori che ostacolavano l’attività economica e produttiva italiana, già prima della guerra (rincari delle materie prime, scarsità di materiali). Ne è derivato, quindi, un netto peggioramento congiunturale che trova conferma nel calo di fiducia delle imprese registrato a marzo, a 105,4 da 107,9 di febbraio, e nella flessione del PMI manifatturiero (a 55,8 da 58,3 del mese scorso). A questo si aggiunge una sensibile diminuzione nei giudizi e nelle attese di produzione delle imprese manifatturiere, il cui valore non toccava livelli così bassi da giugno dello scorso anno.

Nel 1° trimestre 2022, le aspettative sulle condizioni operative delle imprese rilevate dall’indagine di Banca d’Italia per il trimestre successivo sono marcatamente deteriorate, registrando un saldo tra giudizi positivi e negativi che dal 10% (4° trimestre 2021) si è ridotto a -32,8%, con una quota del 47% di imprese che ritiene nulla la probabilità di miglioramento delle prospettive economiche nel 2° trimestre 2022. A ciò si aggiunge anche il forte peggioramento nei giudizi sulle condizioni per investire (a -49,1% da +6,7% del 4° trimestre 2021). Un’indagine condotta presso le imprese associate a Confindustria evidenzia che 9 imprese su 10 nel campione giudicano come molto importanti, tra i principali ostacoli determinati dal conflitto, non solo gli aumenti del costo dell’energia, ma anche quelli delle altre materie prime, mentre le difficoltà di approvvigionamento riguardano quasi 8 imprese su 10. A fronte di tali problemi, il 16,4% delle imprese rispondenti ha già ridotto sensibilmente la produzione. Il peggioramento dell’indice di incertezza della politica economica, che per l’Italia è salito a 139,1 a marzo da 119,7 di febbraio (+38,4% rispetto al 4° trimestre del 2021), accresce i rischi di un pesante impatto sul tessuto produttivo italiano e di un significativo indebolimento dell’economia nella prima metà del 2022.